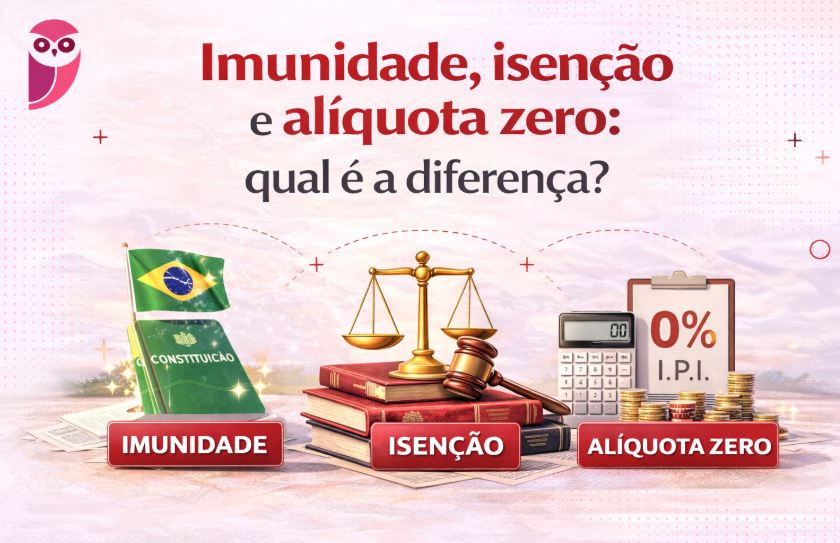

Você sabe realmente o que diferencia imunidade, isenção, não incidência e alíquota zero no Direito Tributário? Embora todas possam resultar no não pagamento do tributo, cada instituto possui fundamento, efeitos jurídicos e consequências práticas completamente distintos.

Professor Felipe Duque

Você já deve ter ouvido alguém dizer que determinado produto ou entidade “não paga imposto”.

Mas você sabia que essa afirmação pode esconder situações juridicamente muito diferentes?

No Direito Tributário, o fato de não pagar um tributo pode ocorrer por razões completamente distintas e entender essa diferença é fundamental tanto para a prática profissional quanto para se sair bem na OAB.

Vamos explorar, de forma direta, os quatro institutos que produzem esse efeito: a não incidência, a imunidade, a isenção e a alíquota zero.

1. Não incidência: quando o tributo simplesmente não alcança o fato

A não incidência é o ponto de partida. Ela ocorre quando um determinado fato ou situação não está no “campo de visão” do tributo. Ou seja, a lei simplesmente não o previu como gerador de obrigação tributária.

Existem três variações:

a) Não incidência pura e simples

O ente tem competência para tributar, mas escolhe não fazê-lo para aquela situação.

Exemplo: se um estado criar o ITCMD incidindo apenas sobre imóveis, a doação de um carro (bem móvel) não será tributada. O fato simplesmente não está previsto na lei.

Outro exemplo clássico é o IG (Imposto sobre Grandes Fortunas), que a Constituição autoriza a União a criar, mas que nunca foi instituído.

b) Não incidência por incompetência

Aqui, o ente tributante sequer tem poder para alcançar aquela situação.

Exemplo: O município não pode cobrar IPTU sobre uma fazenda rural. Não é que ele escolheu não cobrar, é que não tem competência para isso.

c) Não incidência constitucionalmente qualificada (Imunidade)

Este terceiro tipo é tão relevante que merece categoria própria. É o que chamamos de imunidade tributária.

Vamos entender melhor no tópico abaixo:

2. Imunidade: proteção direta da Constituição

A imunidade é uma forma de não incidência prevista na própria Constituição Federal.

Quando a Constituição diz que determinado fato ou pessoa não pode ser tributado, está impedindo que o fato gerador sequer nasça do ponto de vista jurídico.

As características essenciais da imunidade são:

- Sempre prevista na Constituição Federal

- Impede o nascimento da obrigação tributária

- Representa uma verdadeira limitação constitucional ao poder de tributar

Exemplo clássico: O art. 150, VI, “d”, da CF veda a cobrança de impostos sobre livros, jornais, periódicos e o papel destinado à sua impressão. Nenhum ente federativo pode criar um imposto que incida sobre esses bens. Uma lei estadual que tentasse fazê-lo seria inconstitucional.

Um detalhe importante: a Constituição às vezes usa a palavra “isenção” quando, na verdade, está criando uma imunidade. O que importa não é o nome, mas o fato de estar no texto constitucional. Se está na CF, é imunidade e ponto final.

É o caso do art. 195, §7º, que usa o termo “isenção” para as entidades beneficentes de assistência social, e do art. 184, §5º, sobre imóveis desapropriados para reforma agrária. Ambos são, na essência, imunidades tributárias.

3. Isenção: benefício concedido por lei infraconstitucional

A isenção é um benefício fiscal concedido por lei ordinária ou complementar e NUNCA pela Constituição (caso contrário, seria imunidade). Aqui, o fato gerador ocorre normalmente, mas o crédito tributário é excluído por expressa disposição legal.

As características essenciais da isenção são:

- Prevista em lei ordinária ou complementar, nunca na CF

- O fato gerador ocorre, mas o crédito é excluído

- Representa uma escolha política do legislador

- Pode ser revogada por lei posterior, respeitando a anterioridade

Exemplo: Uma lei municipal pode isentar do IPTU imóveis pertencentes a pessoas com mais de 65 anos que possuam apenas um imóvel. O fato gerador existe (ser proprietário de imóvel urbano), mas a lei dispensa o pagamento.

4. Alíquota zero: o imposto existe, mas o resultado é zero

A alíquota zero é um caso à parte.

Neste caso, todo o mecanismo tributário funciona normalmente. Ou seja, o fato gerador ocorre, a obrigação nasce, mas, ao aplicar a alíquota de 0% sobre a base de cálculo, o valor a recolher é zero.

Exemplo: o governo federal pode fixar alíquota zero de IPI para determinados alimentos essenciais. A indústria continua obrigada a emitir nota fiscal e declarar a produção — mas o valor do IPI será zero.

A diferença prática em relação à isenção pode parecer sutil, mas tem implicações relevantes: nas obrigações acessórias, a alíquota zero não dispensa o contribuinte das obrigações de escrituração e declaração, enquanto a isenção pode, a depender da lei, ter esse efeito.

5. Quadro comparativo

| Característica | Não Incidência | Imunidade | Isenção | Alíquota Zero |

| Previsão | Sem norma específica | Constituição Federal | Lei ordinária/complementar | Lei infraconstitucional |

| Fato gerador | Não ocorre | Não ocorre | Ocorre | Ocorre |

| Obrigação tributária | Não nasce | Não nasce | Nasce, mas é excluída | Nasce |

| Interpretação | — | Ampla | Restritiva (art. 111 CTN) | Restritiva |

| Revogação | Simples omissão | Emenda Constitucional | Lei ordinária* | Lei infraconstitucional |

Observação: De acordo com o STF, a revogação de isenção equivale, para fins de anterioridade, a majoração indireta de tributo.

6. As diferenças que realmente importam na prática

6.1 Ônus da prova: quem precisa provar o quê?

Essa distinção é decisiva e costuma aparecer muito em provas.

Na imunidade, presume-se que o contribuinte tem direito ao benefício. Cabe ao Fisco provar que os requisitos não estão presentes.

O STF consolidou esse entendimento em diversas decisões, como no ARE 1.457.792 (rel. Min. Nunes Marques, 2023), em que afirmou que a presunção milita em favor da entidade religiosa, cabendo à Fazenda o ônus de elidir essa presunção.

Na isenção, é o oposto: presume-se que o tributo é devido. Cabe ao contribuinte demonstrar que preenche todos os requisitos legais para fazer jus ao benefício.

| Critério | Imunidade | Isenção |

| Fundamento | Constituição Federal | Lei ordinária/complementar |

| Presunção | A favor do contribuinte | A favor da Fazenda Pública |

| Ônus da prova | Fisco deve provar que o contribuinte não tem direito | Contribuinte deve provar que preenche os requisitos |

6.2 Interpretação: ampla ou restritiva?

A diferença de natureza entre os dois institutos reflete diretamente na forma como devem ser interpretados.

As imunidades, por serem garantias constitucionais, são interpretadas de forma ampla.

O STF já reconheceu, por exemplo, que a imunidade das entidades do art. 150, VI, “c”, abrange não só os impostos diretamente incidentes sobre patrimônio e renda, mas também o IOF sobre operações financeiras vinculadas às finalidades essenciais da entidade, e os impostos incidentes na importação de mercadorias a serem usadas em suas atividades (RE 630.790, Tema 336).

As isenções, por serem exceções à regra geral de tributação, são interpretadas de forma restritiva. O próprio art. 111 do CTN impõe que a legislação que disponha sobre outorga de isenção seja interpretada literalmente.

O STJ é pacífico nesta linha: a norma isentiva não comporta interpretação extensiva ou analógica.

6.3 Obrigações acessórias: atenção ao detalhe

Um erro comum é achar que imunidade ou isenção dispensa o cumprimento de qualquer obrigação tributária. Não é assim. Uma entidade imune continua obrigada a manter escrituração contábil, emitir documentos fiscais e, em muitos casos, entregar declarações ao Fisco. O que está afastado é apenas o dever de pagar o tributo — não os deveres instrumentais que acompanham a atividade.

7. Um detalhe que cai em provas: a nomenclatura não importa

Quando o texto constitucional usa as expressões “são isentos”, “são gratuitos” ou “independentemente do pagamento de taxas”, isso não transforma o instituto em isenção.

NUNCA ESQUEÇA! Se a previsão está na Constituição, é imunidade, independentemente do nome que o constituinte empregou.

Exemplos:

Art. 5º, XXXIV, CF: O direito de petição e a obtenção de certidões são assegurados “independentemente do pagamento de taxas. (Imunidade de taxa)

Art. 195, §7º, CF: entidades beneficentes de assistência social “são isentas” de contribuição para a seguridade social. (Veja que, apesar de falar que é “isenta”, trata-se de imunidade)

Art. 184, §5º, CF: operações de transferência de imóveis desapropriados para reforma agrária “são isentas” de impostos. (Mais uma vez, apesar da nomenclatura, é um caso de imunidade)

A doutrina e o STF são unânimes: a natureza jurídica de uma norma é definida por seu efeito (proibir a tributação), não pelo vocabulário usado. O que importa é o conteúdo, não o rótulo.

Para finalizar

A síntese é simples: a imunidade vem da Constituição, protege mais e o ônus é do Fisco. A isenção vem da lei, é mais frágil e o ônus é do contribuinte.

Temos as melhores opções AQUI!